Lãi suất ngân hàng tăng vọt đầu năm 2026: Phân khúc bất động sản nào sẽ "ngấm đòn" đầu tiên?

Cú sốc lãi suất đầu năm 2026: thị trường BĐS “lạnh” nhanh vì điều gì?

Chỉ trong chưa đầy một tháng đầu năm 2026, làn sóng tăng lãi suất từ các ngân hàng lớn đã dội gáo nước lạnh vào kỳ vọng phục hồi nhanh của thị trường bất động sản. Khi dòng tiền không còn "rẻ", kịch bản thanh lọc thị trường đang diễn ra khốc liệt hơn bao giờ hết.

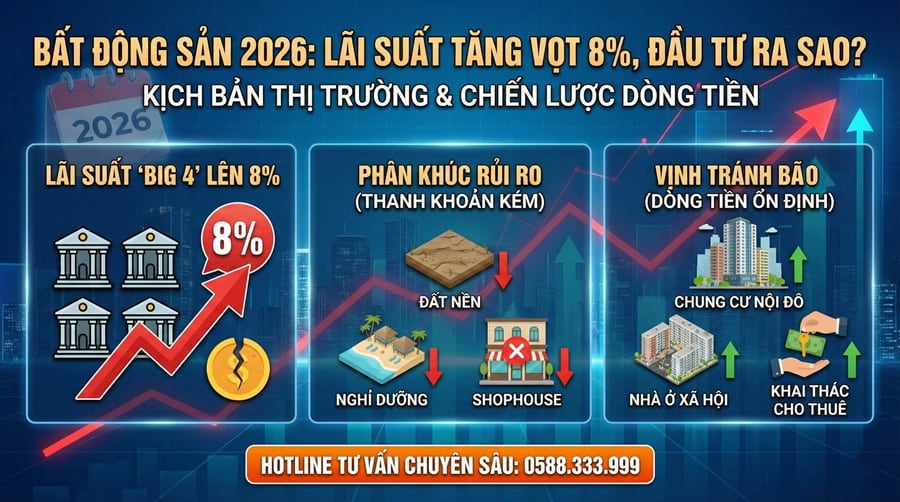

Theo ghi nhận, các ngân hàng trong nhóm Big 4 đã có ít nhất 2 lần điều chỉnh tăng lãi suất chỉ trong thời gian ngắn, đưa mức lãi suất từ 6,3% vọt lên ngưỡng 7,5% - 8%/năm. Thực tế trên thị trường, một số gói vay sau thời gian ưu đãi đã bắt đầu thả nổi với mức lãi suất dao động từ 9% đến 14,8%/năm.

Áp lực này không chỉ đến từ huy động vốn mà còn từ định hướng của Ngân hàng Nhà nước (NHNN) trong việc kiểm soát chặt chẽ tín dụng vào lĩnh vực rủi ro, không để tăng trưởng tín dụng BĐS vượt quá mức chung. Điều này khiến bài toán sử dụng đòn bẩy tài chính trở nên vô cùng mạo hiểm.

Video: Lãi suất 8% và hiệu ứng domino lên dòng tiền bất động sản năm 2026

Đoạn video dưới đây tóm tắt nhanh bức tranh “tiền đắt” và tác động lan truyền (domino) lên dòng tiền thị trường: chi phí vốn tăng, áp lực trả nợ lớn hơn, thanh khoản giảm và làn sóng “xả hàng” có thể xuất hiện ở các phân khúc kém dòng tiền. Trên di động, khung video hiển thị dạng dọc 9:16 để dễ xem như Shorts; trên desktop sẽ là 16:9.

Gợi ý: Xem video trước để nắm “logic dòng tiền”, sau đó đọc phần phân khúc rủi ro và chiến lược tránh bẫy đòn bẩy.

Những phân khúc BĐS dễ “toang” đầu tiên khi lãi suất tăng trong năm 2026

Khi lãi suất tăng, những bất động sản không tạo ra dòng tiền hoặc phụ thuộc quá lớn vào kỳ vọng tăng giá sẽ là đối tượng chịu ảnh hưởng nặng nề nhất:

1) Đất nền vùng ven

Đây là phân khúc "nguy kịch" nhất do tính thanh khoản kém và hoàn toàn không có dòng tiền khai thác. Khi lãi suất vay tăng cao, những nhà đầu tư dùng đòn bẩy sẽ rơi vào tình trạng "vỡ nợ" và buộc phải bán tháo, cắt lỗ sâu để thoát hàng. Ở các địa phương có biên độ đầu cơ lớn, rủi ro này thường lộ rõ nhất ở nhóm mua bán đất nền tại Thanh Hóa.

2) BĐS nghỉ dưỡng & Condotel

Do phụ thuộc hoàn toàn vào đà phục hồi của du lịch, nếu dòng tiền từ vận hành bị đứt gãy, nhà đầu tư sẽ không đủ khả năng chi trả lãi vay. Dù có sự phục hồi cục bộ, nhưng diện rộng vẫn đối mặt với áp lực thanh khoản cực lớn.

3) Shophouse & Mặt bằng giá trị cao

Sự bùng nổ của kinh doanh online khiến việc cho thuê các mặt bằng đắt đỏ trở nên khó khăn hơn. Những BĐS có giá trị lớn nhưng dòng tiền từ việc cho thuê thấp (yield thấp) sẽ khiến chủ sở hữu "đuối sức" khi gánh lãi suất ngân hàng.

4) Căn hộ cao cấp lợi suất thấp

Các dự án chung cư hạng sang có giá bán "trên trời" nhưng tỷ lệ khai thác cho thuê chỉ đạt 2-3%/năm sẽ không còn là kênh trú ẩn an toàn khi lãi suất tiền gửi đã chạm ngưỡng 8%.

Chiến lược đầu tư 2026: phân khúc nào là “vịnh tránh bão” khi lãi suất cao?

Thị trường năm 2026 sẽ bước vào giai đoạn vận hành thực chất, nơi giá trị thật dần thay thế các kỳ vọng đầu cơ. Để sống sót và tối ưu hóa lợi nhuận, nhà đầu tư cần thay đổi tư duy:

Ưu tiên BĐS nội đô, có nhu cầu ở thực

Những sản phẩm nằm tại trung tâm các thành phố lớn, có pháp lý minh bạch và phục vụ nhu cầu ở thật vẫn giữ vững được tính thanh khoản.

Tập trung vào dòng tiền (Cash-flow)

Hãy chọn những BĐS có thể khai thác cho thuê ngay với tỷ suất lợi nhuận tốt. Dòng tiền này chính là "bệ đỡ" quan trọng để trả lãi suất ngân hàng trong thời kỳ lãi suất biến động.

Hạn chế tối đa đòn bẩy

Trong giai đoạn "tiền đắt", việc vay mượn quá 30-50% giá trị tài sản là cực kỳ rủi ro. Các chuyên gia khuyến nghị nhà đầu tư nên sử dụng vốn tự có hoặc chỉ vay khi có nguồn thu ổn định bù đắp được lãi suất thả nổi.

Nhắm vào phân khúc Nhà ở xã hội/Bình dân

Đây là phân khúc được Chính phủ ưu tiên khơi thông nguồn cung và luôn có cầu lớn, ít bị ảnh hưởng bởi những đợt "sóng" lãi suất đầu cơ.

Tổng kết: BĐS 2026 phân hóa mạnh – tài sản thật thắng thế, “lướt sóng” dễ trả giá

Tổng kết: Thị trường BĐS năm 2026 không còn chỗ cho những nhà đầu tư "lướt sóng" hay đầu tư theo cảm tính. Sự phân hóa sẽ diễn ra sâu sắc: những dự án "ngộp" vì nợ vay sẽ giảm giá, trong khi những tài sản thực, dòng tiền thực sẽ là kênh bảo toàn vốn tốt nhất.

Nếu bạn muốn theo dõi diễn biến theo địa phương và cập nhật kịp thời các chuyển động mới, bạn có thể xem chuyên mục tin tức bất động sản Thanh Hóa.

Ưu tiên tài sản có nhu cầu thật, pháp lý rõ ràng và phương án khai thác dòng tiền bền vững.